FXの確定申告はいくらから必要?

税金の計算方法・申告方法を徹底解説

「FXの確定申告はいくらから必要?」FXで収益が出るのは喜ばしいことですが、ルールを知らずに申告漏れになると、追徴課税などのペナルティが発生するリスクがあります。

実は、確定申告が必要かどうかは「誰がいくら稼いだか」によって明確に決まっています。

この記事では、複雑に見えるFXの税金ルールを整理し、初めての方でも迷わず手続きできるよう、計算方法から申告の流れまで徹底解説します。

※本記事の内容は一般的な確定申告の説明となり、特定の取引に関する税制判断を提供するものではありません。確定申告や税制に関する詳細については、必ず所轄の税務署等へご確認ください。

FXの税金の基本:所得の種類と課税の仕組み

確定申告が必要かどうかを理解する前に、まずはFXの税金の基本的な仕組みを押さえておきましょう。

FXの利益は「雑所得」として課税される

個人が会社で働いて給料を受け取ったり、事業を営んだりして所得を得ると、それに対して税金が課されます。所得とは収入から必要経費を差し引いた金額のことです。

FXによって得た所得もこの所得に該当し、税金がかかります。FXの利益は税法上「雑所得」として分類され、「申告分離課税」の対象となります。雑所得とは、「他のどの所得にも該当しない所得」であり、雑所得にあたるすべての所得に対して課税されるというのが原則です。

参考)[国税庁] No.2011 課税される所得と非課税所得

申告分離課税とは?

申告分離課税とは、他の所得とは分離して所得を計算し、確定申告する制度のことです。

重要なポイントとして、FXは株式の配当金や投資信託の分配金のような源泉徴収制度の対象ではありません。このため、原則として利益が生じた場合、必ず確定申告の手続きを行う必要があります。

※ただし「FXで確定申告が必要になる条件」にあたらない場合は、必要ありません。

参考)[国税庁] No.2240 申告分離課税制度

所得は10種類に分類される

10種類の所得

所得税法上、所得はその性質に基づき、以下の10種類に分類されます。FXから得られた所得である「雑所得」は、そのうちの1つという位置づけです。

| 所得の種類 | 内容 |

|---|---|

| 利子所得 | 公社債、銀行預金などから得られる金利収入 |

| 配当所得 | 企業の株式配当金、投資信託の収益分配金から発生する収益 |

| 不動産所得 | 土地・建物の賃貸(貸付け)による地代・家賃、権利金などから発生する収益 |

| 事業所得 | 商業、製造業、農業、漁業、士業などの継続的な経済活動から発生する収益 |

| 給与所得 | 勤務先から支給される俸給、賞与など、労働の対価として得られる収益 |

| 退職所得 | 退職に伴い一括で受け取る退職金などの収益 |

| 山林所得 | 植林後、長期にわたって所有した山林を伐採・売却することで発生する収益 |

| 譲渡所得 | 土地、建物、株式などの資産を売却した際に生じる売却益 |

| 一時所得 | 生命保険の満期保険金や解約返戻金、懸賞の賞金など、偶発的・臨時的に発生する収益 |

| 雑所得 | 公的年金、原稿料、講演料、FXの利益など、上記9つの分類に該当しないその他の収益 |

FXにかかる税金の種類

FXの所得に対しては、所得税と住民税の2種類の税金が課されます。それぞれの税金について詳しく見ていきましょう。

所得税

所得税は、国に納める国税のひとつで、1月1日から12月31日までの期間に得た所得に対して課されます。

所得税の計算の流れ

- 1年間の総収入 - 必要経費 = 所得

- 所得 – 各種所得控除(配偶者控除や基礎控除など)= 課税所得金額

- 課税所得金額 × 税率(%)= 所得税額

一般的に所得税は、超過累進課税制度が適用されます。この方式は、所得が増加するにつれて税率が高くなり、一定額を超えた所得部分に対してのみ最高税率を適用するものです。

参考)[国税庁] No.2260 所得税の税率

復興特別所得税について

2013年1月1日~2037年12月31日に発生した所得については、復興特別所得税も課されます。これは東日本大震災からの復興施策の財源を確保するための税金です。税率は所得税額の2.1%で、FXの場合は後述する税率に既に含まれています。

住民税

住民税は、都道府県や市区町村が課税する地方税の一種です。住民税額は、提出された確定申告の情報に基づいて自動的に算定されます。したがって、確定申告を正確に行えば、住民税の計算作業は地方自治体側が実施するため、納税者は安心して手続きを進めることができます。

FXで確定申告が必要になる条件は?

ここまでFXの税金の基本を理解したところで、実際に「FXで確定申告が必要になる条件」を見ていきましょう。

FXで確定申告が必要かどうかは、あなたの働き方と年間の利益額によって決まります。ここでは、働き方別に具体的な条件を解説します。

| 条件 | 確定申告の有無 |

|---|---|

|

年間FX利益が20万円超 |

|

2026年分までの利益は95万円超 2027年分以降は58万円超 |

|

FX損益に関わらず必要 |

会社員などの給与所得者の場合

年間のFX利益が20万円を超えた場合、確定申告が必要です。会社員の方は、勤務先で年末調整を受けているため、通常は確定申告をする必要がありません。しかし、FXなどの副収入で年間20万円を超える利益が出た場合は、自分で確定申告をしなければなりません。

- 注意点

-

- 「利益20万円」とは、FXの取引で得た利益から必要経費を差し引いた金額です

- 複数のFX会社で取引している場合、すべての口座の利益を合算します

- 給与収入が2,000万円を超える方は、20万円以下でも確定申告が必要です

- FX以外に副業収入がある場合、それらと合算して20万円を超えると申告が必要です

例えば、FXで年間25万円の利益が出て、経費が6万円かかった場合、差し引き19万円となり、申告は不要となります。

主婦・学生・無職の方の場合

2026年分までの利益は95万円、2027年分以降は58万円を超える利益が出たら確定申告が必要です。

給与所得がない、専業主婦、学生、無職の方などは、基礎控除95万円があるため、FXを含むすべての所得が年間95万円以下であれば確定申告は不要です。ただし、扶養に入っている方は注意が必要です。

参考)[国税庁] 所得税の基礎控除の見直し等について

- 注意点

-

- FXの利益が95万円(2027年分以降は58万円)を超えると、配偶者控除や扶養控除の対象外になる可能性があります

- 親や配偶者の税金が増える場合があります

- 健康保険の扶養からも外れる可能性があります

例えば、学生の方がアルバイトで年収80万円、FXで30万円の利益を得た場合、合計所得は110万円となり、ご家族の扶養から外れる可能性があります。

参考)[国税庁] No.1180 扶養控除

個人事業主の場合

利益額に関わらず、すべての所得を確定申告する必要があります。

個人事業主やフリーランスの方は、もともと毎年確定申告を行っているため、FXの利益も含めてすべての所得を申告します。

FXの税率と計算方法

確定申告が必要な条件がわかったところで、次は「実際にいくら税金を払うのか」を見ていきましょう。

FXの税率は?

FXの税率は、一律20.315%です。FXの利益には、申告分離課税が適用されます。

| 項目 | 税率 | 説明 |

|---|---|---|

| 所得税 | 15% | 国に納める税金 |

| 住民税 | 5% | 地方自治体に納める税金 |

| 復興特別所得税 | 0.315% | 東日本大震災復興財源 |

| 合計 | 20.315% | FX利益にかかる税率 |

※2013年から2037年までの25年間は、所得税額に対し2.1%の「復興特別所得税」が課せられます。

参考)[国税庁] No.1521 外国為替証拠金取引(FX)の課税関係

この税率は、給与所得がいくらであっても変わりません。年収300万円の方も、年収1,000万円の方も、FXの利益に対する税率は同じ20.315%です。

これは株式投資も同じ税率ですが、FXと株式では損益通算できる範囲が異なりますのでご注意ください。

税金の計算方法

具体例で見てみましょう。

- ケース1:会社員のAさん

-

- FXの年間為替差益:100万円

- 年間スワップ収益:5万円

- 必要経費:15万円

- 課税所得:100万円 - 15万円 = 85万円

- 納税額:85万円 × 20.315% = 約17万3千円

- ケース2:主婦のBさん

-

- FXの年間為替差益:105万円

- 年間スワップ収益:3万円

- 必要経費:3万円

- 課税所得:108万円 - 3万円 = 105万円

- 納税額:105万円 × 20.315% = 約21万3千円

このように、収益から経費を差し引いた金額に対して課税されます。

FXの経費として認められる範囲は?

FX取引に直接必要な費用が経費として認められます。

FXの利益を計算する際、取引に必要な費用は経費として差し引くことができます。ただし、認められる範囲には明確なルールがあります。

経費として認められる主な項目

| 項目 | 内容 |

|---|---|

| 通信費 | インターネット回線料金(FX取引に使用する割合分) |

| セミナー参加費 | FX関連のセミナーや勉強会の参加費 |

| 書籍代 | FXや投資に関する書籍、雑誌、電子書籍 |

| 取引手数料 | FX会社に支払う取引手数料 |

| パソコン・スマートフォン代 | 取引に使用する機器(按分計算が必要) |

| 文房具・ノート代 | 取引記録や分析に使用するもの |

| 情報ツール・ソフト代 | チャート分析ツールや有料情報サービス |

参考)[国税庁] No.2210 必要経費の知識

例えば、月額5,000円のインターネット回線をFXに50%使用している場合、年間3万円(5,000円 × 12ヶ月 × 50%)を経費として計上できます。

経費として認められにくい項目

- 家賃や光熱費の全額(部分的な按分は可能な場合も)

- 飲食代(FX関連のビジネス会食でも認められにくい)

- 娯楽費や趣味に関する費用

あくまでも、これらは一例のため、詳細は税務署や税理士にご相談ください。

重要なポイント

- 経費として計上する場合は、領収書やレシートを必ず保管してください

- 保管期間は確定申告後5年間(青色申告の場合は7年間)

- 「FX取引に直接必要だった」と説明できることが重要です

- 按分計算が必要な場合は、合理的な割合を決めておきましょう

参考)[国税庁] No.5930 帳簿書類等の保存期間

参考)[国税庁] No.2080 白色申告者の記帳・帳簿等保存制度

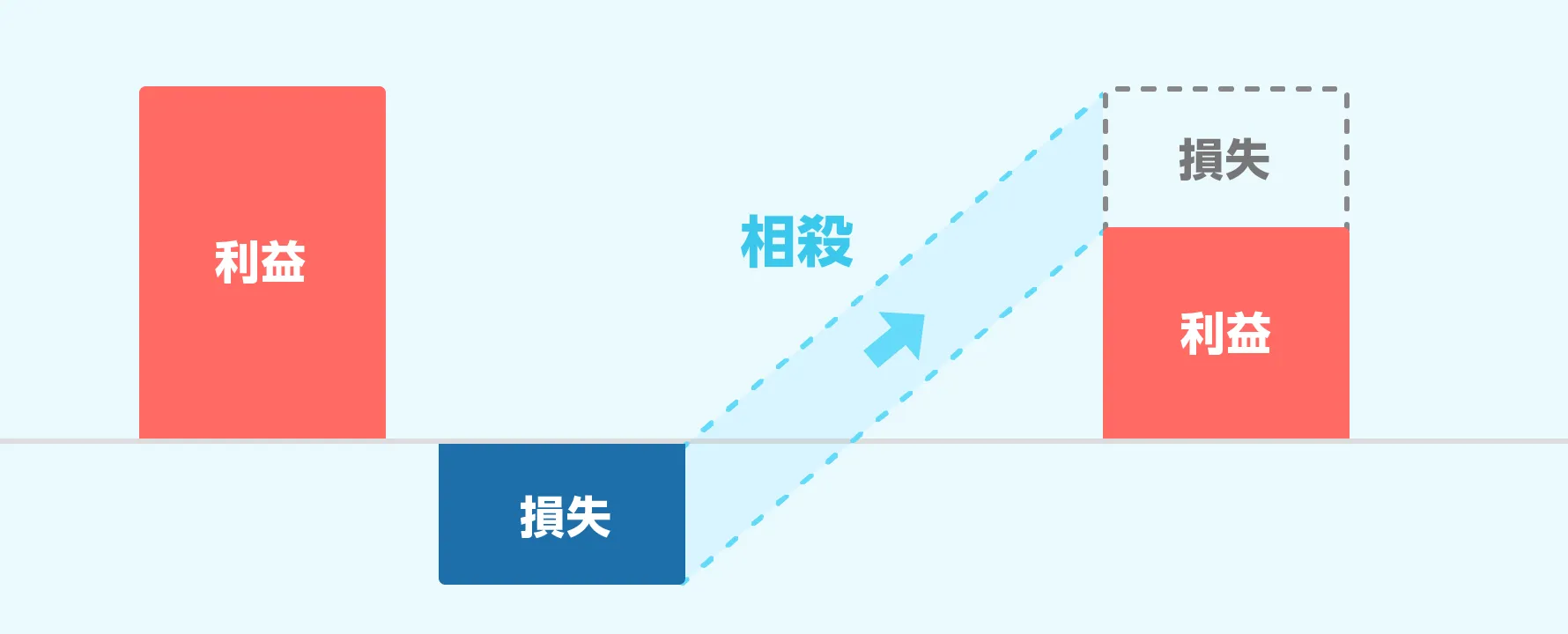

損益通算と繰越控除の活用法

FXの損益は、他の先物取引等との損益通算が可能です。また、損失が出た年は繰越控除を活用できます。

損失が出たらどうなる?

FXで損失が出た場合、損益通算という仕組みを使って、同じ年の他の取引の利益と相殺できます。

損益通算できる取引

- 国内FX(店頭FX、取引所FX)

- CFD取引(差金決済取引)

- 先物・オプション取引(日経225先物・オプション取引、商品先物取引)

これらはすべて「先物取引に係る雑所得等」として、同じグループで損益通算できます。

損益通算できない取引

- 株式投資の利益(上場株式等に係る譲渡所得等)

- 不動産投資の所得

- 給与所得や事業所得

株式投資とFXは、同じ投資でも税制上は別のグループなので、損益通算はできません。

具体例

- FX口座A:+50万円の利益

- FX口座B:-30万円の損失

- 日経225先物:-10万円の損失

→ 損益通算後の課税所得:50万円 - 30万円 - 10万円 = 10万円

この10万円に対して20.315%の税金がかかるため、納税額は約2万円となります。

参考)[国税庁] No.1522 先物取引に係る雑所得等の課税の特例

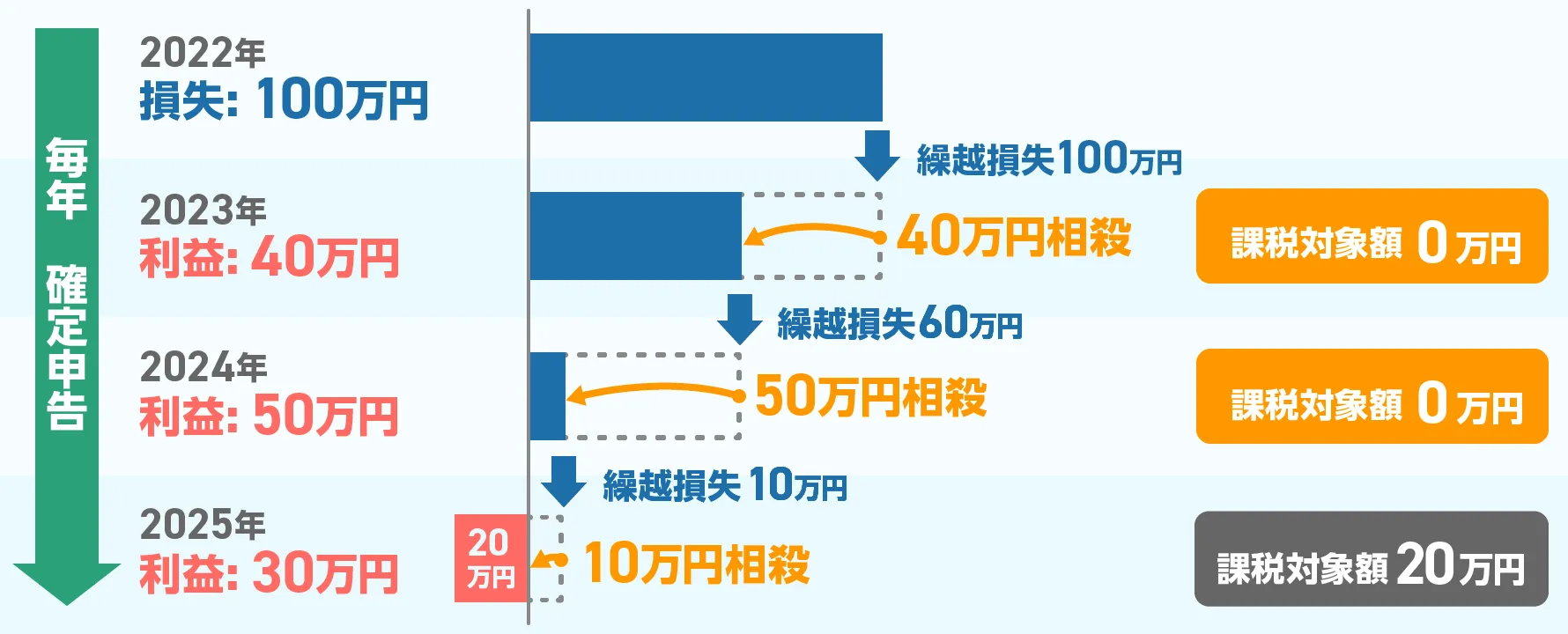

損失は持ち越せる?

最大3年間、損失を繰り越すことが可能です。

FXで損失が出て、損益通算しても損失が残る場合、その損失を最大3年間繰り越すことができます。これを繰越控除といいます。

繰越控除の条件

- 確定申告を行うこと

- 繰り越す期間中、毎年継続して確定申告を行うこと

たとえ取引をしていない年があっても、繰越控除を継続するためには毎年申告が必要です。

具体例で見てみましょう。

- 1年目(2023年)

-

- FXの損失:-100万円

- 確定申告で損失を申告 → 繰越可能額100万円

- 2年目(2024年)

-

- FXの利益:+40万円

- 前年の繰越損失100万円と相殺 → 課税所得0円、納税額0円

- 残りの繰越可能額:60万円

- 3年目(2025年)

-

- FXの利益:+80万円

- 前年からの繰越損失60万円と相殺 → 課税所得20万円

- 納税額:20万円 × 20.315% = 約4万円

このように、繰越控除を活用することで、将来の税負担を大きく減らすことができます。

重要なポイント

- 損失が出た年も確定申告を行ってください

- 繰越期間中は、取引の有無に関わらず毎年申告が必要です

- 繰越期間は最大3年間です(4年目以降は使えません)

- 確定申告書には「先物取引に係る繰越損失用」の明細書を添付します

繰越控除は、大きな損失を出してしまった方にとって非常に有効な制度です。「損したから申告しなくていい」と考えず、申告しておきましょう。

参考)[国税庁] No.1523 先物取引の差金等決済に係る損失の繰越控除

FXの確定申告の手順

それでは、実際にどうやって確定申告を行うのか、具体的な手順を見ていきましょう。

申告期間はいつ?

確定申告の期間は、例年2月中旬から3月中旬ごろまでです。必要書類を準備して、期限内に申告を完了させましょう。

- 対象となる期間:前年1月1日~12月31日までの取引

- 申告・納税期限:翌年3月中旬ごろまで(土日祝の場合は翌平日)

例えば、2024年1月1日から12月31日までのFX取引は、2025年2月中旬から3月中旬ごろの間に申告します。ただし、ギリギリに申告すると税務署が混雑するため、早めの提出をおすすめします。

期限を過ぎると...

- 無申告加算税

- 延滞税

これらのペナルティが課される可能性があります。必ず期限内に申告しましょう。

必要書類

-

年間取引報告書

FX会社が発行する、年間の取引損益をまとめた書類です。多くのFX会社では、マイページから電子データでダウンロードできます。複数の口座で取引している場合は、すべての口座分の年間取引報告書が必要となります。 -

本人確認書類

マイナンバーカード、または通知カード+身分証明書 -

源泉徴収票

勤務先から発行される、末調整後の源泉徴収票。

任意書類

- 経費の領収書・明細・レシート

- 銀行口座情報

- 前年の確定申告書控え

年間取引報告書の見方

年間取引報告書には、以下の情報が記載されています。

- 年間の損益合計

- 取引数量

- スワップポイント損益

- 取引手数料

この書類をもとに、確定申告書の「先物取引に係る雑所得等」の欄に記入します。

参考)GMO外貨 「報告書の見方(FX)」

申告方法

確定申告の方法は主に3つあります。

| 申告方法 | 概要 | メリット | デメリット |

|---|---|---|---|

| e-Tax(電子申告) | オンライン申請 |

|

|

| 税務署への持参 | 税務署の窓口に直接提出 |

|

|

| 税務署への郵送 | 申告書と必要書類を、郵送で税務署に送付 |

|

|

初めての申告にはe-Taxがおすすめ

初めての方は、e-Taxによる電子申告がおすすめです。

国税庁のウェブサイトにある「確定申告書等作成コーナー」には詳細な入力ガイドがあり、画面の指示に従って進めるだけで比較的簡単に申告書が完成します。また、還付金を早く受け取れる点も大きな利点です。

手順

- 国税庁e-Tax(国税電子申告・納税システム)「確定申告書等作成コーナー」にアクセスする。

- 画面の指示に従い、氏名や住所などの必要事項を入力する。

- FXの年間取引報告書の内容を、申告書の「先物取引に係る雑所得等」の欄に入力する。

- マイナンバーカードを用いて電子署名を行い、データを送信して完了。

確定申告しないとどうなる?

ペナルティとして加算税や延滞税が課される可能性があります。

確定申告が必要にもかかわらず申告しなかった場合、以下のペナルティが発生する可能性があります。

1. 無申告加算税

本来納めるべき税額に対して、15%〜20%の加算税が課されます。税務署から指摘される前に自主的に申告すれば、5%に軽減されます。

- 納税額が50万円以下の部分:15%

- 納税額が50万円を超える部分:20%

2. 延滞税

納期限の翌日から納付日までの日数に応じて、年率最大14.6%の延滞税が加算されます。

3. 重加算税

意図的に所得を隠したと判断された場合、最大40%の重加算税が課される可能性があります。

参考)[国税庁] No.2024 確定申告を忘れたとき

※FX会社は、顧客の取引情報を税務署に報告する義務があります。

すでにGMO外貨をご利用の方は、こちらから税金や確定申告についての情報がご覧いただけるため、ぜひ参考にしてください。

税金と確定申告について

まとめ

FXの確定申告について、重要なポイントをおさらいしましょう。

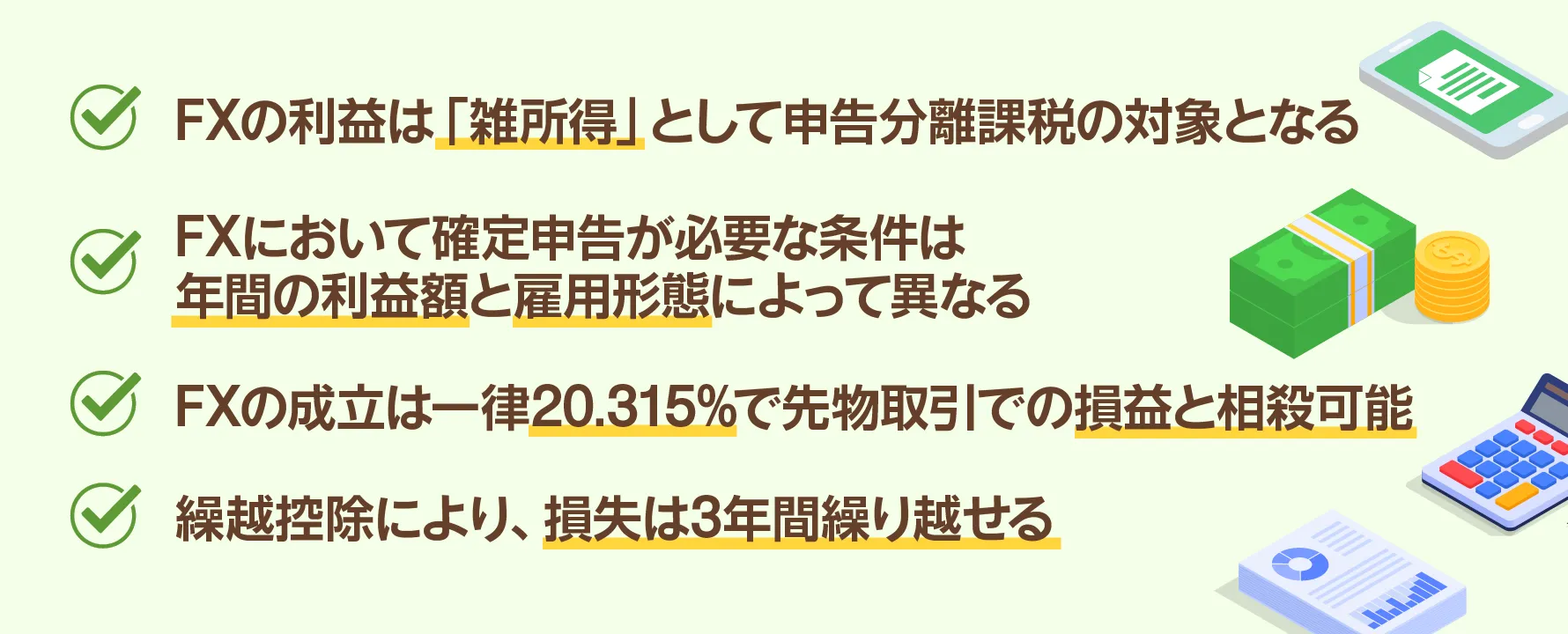

- FXの利益は「雑所得」として申告分離課税の対象となる

- FXにおいて確定申告が必要な条件は年間の利益額と雇用形態によって異なる

- FXの成立は一律20.315%で先物取引での損益と相殺可能

- 繰越控除により、損失は3年間繰り越せる

GMO外貨のFXサービス「外貨ex」で、あなたのFX投資を始めよう!

FXは、正しい知識とリスク管理の姿勢があれば、あなたの資産形成を力強くサポートする投資です。本ガイドでFXの税金や確定申告の基礎を正しく理解したうえで、実際に取引を始めてみましょう。

GMO外貨の「外貨ex」では、実際のアプリとほぼ同様の取引環境が体験できるデモトレードアプリをご用意しています。まずはリスクのないバーチャルトレードでFXの取引を体験しながら、操作方法も覚えると良いでしょう。十分に予行演習をして、実際の取引を始めるのがおすすめです。

作成日:2026/01/20

更新日:2026/01/20

- 投資にかかる手数料等およびリスクについて

-

当社ホームページ記載の金融商品へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。

各商品には価格の変動による損失が生じるおそれがあります。

また、店頭外国為替証拠金取引、店頭デリバティブ取引及び、店頭商品デリバティブ取引をお取引いただく場合は、当社所定の証拠金が必要となり、元本を超える損失が生じるおそれがあります。

なお、商品ごとに手数料等及びリスクは異なりますので、当該商品等の「契約締結前交付書面」、「契約締結時交付書面」等をよくお読み頂き、それら内容をご理解の上、ご自身の判断と責任において、自己の計算によりお取引を行ってください。

当社の企業情報は、当社の本店、当社のホームページ及び日本商品先物取引協会のホームページ(https://www.nisshokyo.or.jp/index.html)で開示されています。

FX・CFD・バイナリーオプションならGMO外貨

当社はGMOインターネットグループ(東証プライム上場9449)のメンバーです。

金融商品取引業者 関東財務局長(金商)第271号 商品先物取引業者

加入協会 日本証券業協会 一般社団法人金融先物取引業協会 日本商品先物取引協会

© GMO Gaika, Inc.

取引規程・約款

重要なご連絡事項・リスク説明

会社案内・サイトマップ

加入協会等

FX・CFD・バイナリーオプションならGMO外貨

当社はGMOインターネットグループ(東証プライム上場9449)のメンバーです。

金融商品取引業者 関東財務局長(金商)第271号 商品先物取引業者

加入協会 日本証券業協会 一般社団法人金融先物取引業協会 日本商品先物取引協会

© GMO Gaika, Inc.